Voor veel zelfstandige ondernemers zorgt het dagontvangstenboek voor enige verwarring en wordt het vaak als een extra administratieve last gezien.

Toch speelt het een belangrijke rol in uw boekhouding en dient het hierdoor correct bijgehouden te worden.

Wat is een dagontvangstenboek?

Het dagontvangstenboek is een officieel register waarin dagelijkse alle ontvangsten genoteerd worden waarvoor geen individuele factuur werd opgesteld. Eenmaal u de keuze maakt een dagontvangstenboek bij te houden dient u dit ook te blijven doen. De inschrijving of registratie betreft een dagelijkse globaal ontvangen bedrag aan ontvangsten die moeten gestaafd worden door afzonderlijke kastickets, verkoopbonnen, rapporten of andere gedetailleerde stukken.

Concreet gaat het dus om verkopen:

- aan particuliere klanten

- waarvoor geen facturatieplicht is

- betaald in cash, Bancontact, Payconiq, kredietkaart of andere betaalmiddelen

Let op! Een dagontvangstenboek omvat alle gerealiseerde omzet. Een kasboek bevat daarentegen enkel ontvangsten en betalingen in contant geld. Het betreffen dus aparte registers.

Verantwoordingsstukken

De ingevulde dagontvangsten worden doorgaans onderbouwd met diverse verantwoordingsstukken, zoals kastickets, verkoopbonnen, Z-rapporten van kassasystemen en andere gedetailleerde stukken die de dagelijkse ontvangsten aantonen. Het is van groot belang dat ook deze documenten systematisch en overzichtelijk worden bewaard, zodat ze bij controle onmiddellijk kunnen worden voorgelegd. Wanneer deze documenten genummerd zijn is het tevens belangrijk erop toe te zien dat deze nummering uniek en opeenvolgend is. Ontbrekende ticket- of rapportnummers dienen vermeden te worden. Een goed georganiseerde archivering voorkomt problemen met de fiscus en draagt bij aan een transparante boekhouding. Lees over de bewaarplicht in ons eerder blogartikel.

Wettelijke verplichtingen

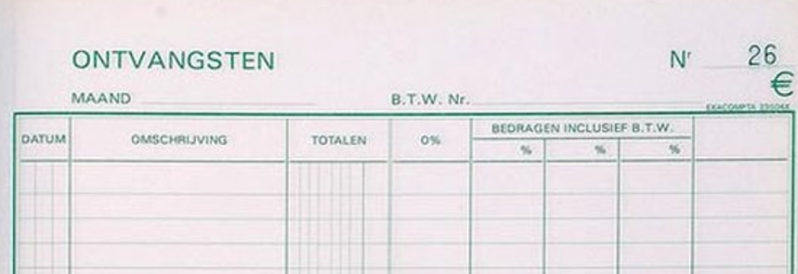

De inschrijvingen dienen in een effectief boek te gebeuren en dus niet op losse bladen. Vaak worden de schriften van Exacompta gebruikt. Deze zijn voorafgaand genummerd, vermijden zo ontbrekende pagina’s en bevatten de ruimte voor alle nodige gegevens. Vermeld op elke pagina telkens de maand, het jaartal en uw ondernemingsnummer op de voorziene plaatsen. Noteer onderaan ook telkens de (maand)totalen.

Het boek moet dagelijks en elke kalenderdag worden ingevuld met permanent schrijfmaterieel, dus geen potlood. Ook wanneer er geen omzet gerealiseerd werd zal een registratie van 0,00 euro dienen te gebeuren.

Een correctie is toegelaten d.m.v. een doorschrapping. De originele inschrijving moet altijd leesbaar en zichtbaar blijven. Wanneer er bv. op een later tijdstip een factuur dient opgesteld te worden voor omzet reeds geregistreerd in het ontvangstenboek zal een (afzonderlijke) negatieve registratie gebeuren met verwijzing naar de betreffende verkoopfactuur.

Bij transacties van meer dan 250,00 euro (incl. Btw) moet er een aparte registratie gebeuren, inclusief een gedetailleerde omschrijving van het verkochte goed of de verleende dienst. Als de onderliggende verantwoordingsstukken echter duidelijk aangeven om welk goed of dienst het gaat, mag de transactie gewoon mee opgenomen worden in de dagelijkse registratie.

Als een onderneming meer vestigingen heeft, dient er niet alleen voor elke vestiging een dagontvangstenboek te worden bijgehouden, maar ook aanvullend een centralisatieboek. Dit centralisatieboek groepeert dan dagelijks telkens de ontvangsten van de verschillende vestigingsontvangstenboeken. De registraties in het centralisatieboek zijn onderhevig aan dezelfde regelgeving als het dagontvangstenboek.

Digitaal alternatief

Overweeg eventueel een digitaal dagontvangstenboek die erkend is als toegelaten alternatief door de Belgische overheid. Digitale oplossingen minimaliseren fouten en maken het delen van de betreffende gegevens met uw boekhouder makkelijk.

Gevolgen bij niet-naleving

Onregelmatigheden in het dagontvangstenboek worden aangemerkt als een aanwijzing voor mogelijke onjuiste omzetvermeldingen en daaropvolgende btw-aangiften. Zelfs indien er geen sprake is van opzet, kunnen de opgelegde sancties aanzienlijk zijn. Bij vormfouten of laattijdige registratie worden vaste geldboetes toegekend, afhankelijk van de ernst, frequentie en eventuele herhaling van de overtreding. In de regel variëren de boetes van 50 tot 1.250 euro.

Indien er door de administratie twijfel bestaat over de correctheid van de opgegeven omzet kan bijkomend een aanvullende, geschatte omzet worden vastgesteld, met een herberekening van de btw. Dit beïnvloedt zowel het bedrag van de verschuldigde btw als de uiteindelijke jaaromzet.

Samengevat

- Gebruik een boek dat voldoet aan de wettelijke vereisten

- Vul het boek dagelijks in en voorzie een registratie op elke kalenderdag

- Bewaar het dagontvangstenboek en de bijhorende kastickets, rapporten of andere gedetailleerde stukken minstens tien jaar.

Heeft u vragen over de wettelijke vereisten of zoekt u advies bij het opstarten van uw dagontvangstenboek? Neem gerust contact op met ons boekhoudkantoor. We helpen u graag verder!